目錄

前言

上次我們看完摩根史丹利(Morgan Stanley,MS-US)的轉型歷程,現在就讓我們來看看這家公司在財務面的表現吧!

收入分析

觀看這篇文章時,大家可以參考我們在上一篇文章提到的公司架構,摩根史丹利的營收組合主要由機構證券、財富管理及投資管理三大部門組成;而實際損益表呈現的是以性質做區分的營收組合。

性質別收入主要分為淨利息收入(靠資產賺取利差)和其他非利息收入(如手續費、傭金等)。若進一步細分非利息收入,可分為輕資產和重資產類。以下簡單介紹這些性質別收入內容:

投資銀行收入: 包括財務顧問費用、股票和債券承銷費用等。

交易收入: 來自機構證券部門的造市收入及交易買賣差價。

佣金收入: 來自於證券買賣收取的手續費。

投資收入: 由公司自營部門投資或放貸所得。

資產管理收入: 包括管理費、績效費等,而觀察關鍵在於管理費用和管理資產總額(AUM)。

利潤貢獻

各部門對於公司利潤的貢獻有所不同,最高的業務為機構證券和財富管理。機構證券業務利潤率較高,但財富管理業務的利潤率較穩定。從2012-2014年的圖表可見,之所以有所回升,是因為2013年起摩根史丹利將國際財富管理業務轉到機構證券業務部門。

財務指標

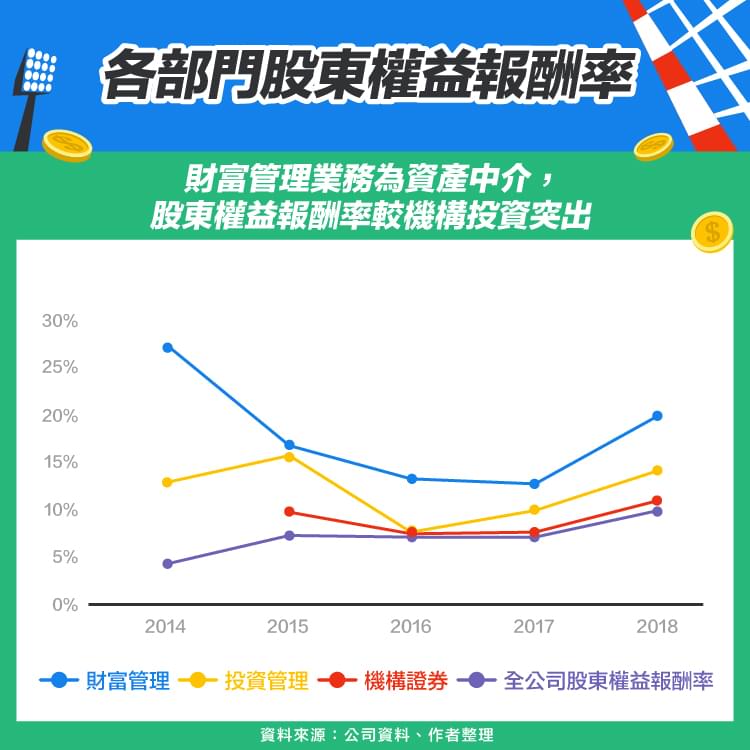

從股東權益報酬率角度,財富管理的獲利能力較顯著,2014-2018年間皆高於平均,顯示財富管理業務在財務面相對穩定且回報率高。

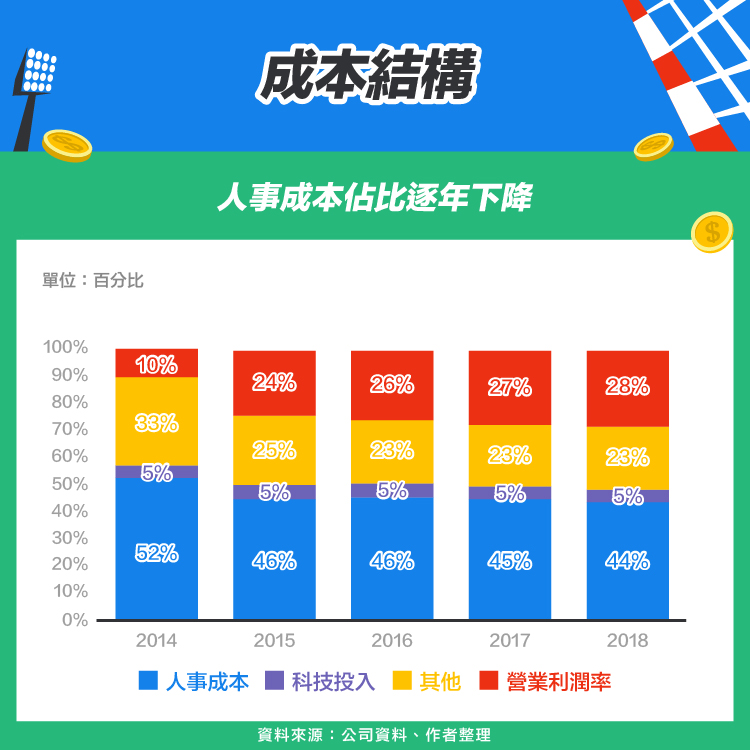

在人事成本方面,摩根史丹利持續投入金融科技,提高財富管理部門效率,人事成本逐年下滑,2014-2018年期間,營業利潤率從10%上升至28%。

展望未來

從財務面來看,投資人除了需要持續關注財富管理業務的潛力之外,也需關注科技投入是否能持續降低人事成本,提高公司的營業利潤率及股東權益報酬率。

【延伸閱讀】 - Morgan Stanley (MS) 從摩根大通(JPMorgan, JPM)拆分出的投資銀行 - BlackRock (BLK) 全球最大的資產管理公司