目錄

美股昨日回顧

昨夜,美國公布的生產者物價指數(PPI)和零售銷售報告顯示,2 月年增率達 1.6%,月增率達 0.6%,均高於預期。排除食品和能源價格後的核心 PPI 年增率為 2.0%,而月增率依舊高於預期。美國 2 月零售銷售反彈 0.6%,但增幅遜於預期。

在數據公布後,美股指數開高走低,主要科技股如 NVIDIA、台積電 ADR 和 AMD 等連續兩日下跌,波及整體科技與半導體類股。市場焦點轉向下週的 Fed FOMC 會議和 NVIDIA GTC 會議,需觀察是否有新的利多消息推動市場。

- 美股道瓊指數下跌 135 點,或 - 0.33%,收 38,860 點。

- 標普 500 指數下跌 15 點,或 - 0.31%,收 5,140 點。

- 那斯達克綜合指數下跌 50 點,或 - 0.31%,收 16,120 點。

- 費城半導體指數下跌 85 點,或 - 1.75%,收 4,780 點。

技術面上,費城半導體指數已下彎至 5 日均線,短線仍需謹慎觀察。

今日台股總覽

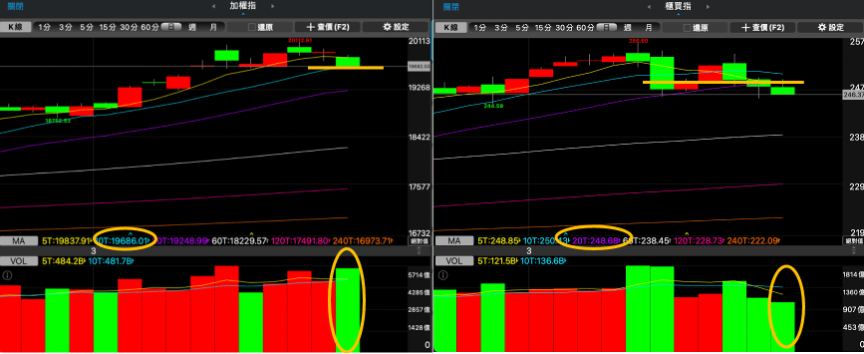

受到美股走勢影響,今日台股加權指數開低走低,終場收於 19,675 點,下跌 250 點,跌幅 1.26%。權值股台積電下跌 3.9%,對市場帶來沉重壓力,其他金融股如國泰金和富邦金也延續跌勢。

唯一例外的是鴻海,受法說會上調全年營運展望鼓舞,股價上漲 9.08%。

櫃買指數持續下跌,收盤下跌 1.6 點,或 0.6%,成交量約 1,050 億。

籌碼面方面,外資賣超 117 億,投信買超 23 億,自營商賣超 40 億,三大法人合計賣超 134 億。

期貨未平倉量下,外資未平倉淨空增加至 11,700 口,投信減少至 3,820 口,自營商未平倉淨口數增至 930 口。

今日台股資金流向

資金流入其他電子業、電腦及週邊設備業、電子通路業;流出半導體業、航運業及金融業。

資金除了流入鴻海之外,也有流入其他電子類股。相反,台積電和聯發科出現資金流出,但正面的是,資金仍未完全抽離市場,市場對未來走勢仍有信心。

未來展望

根據美股費城半導體指數的表現,短期內可能繼續修正,如無強勁走勢的出現,預計將影響台股。台股近期支撐位在 10 日均線,如不守穩,將可能進一步走弱。

本週特別關注的兩大事件為 3 月 18 至 21 日的 NVIDIA GTC 會議及 3 月 19 至 20 日的 FOMC 會議。若有重大利多消息出台,可能為市場注入新的動能。投資人應保持警惕,選擇穩健標的並保有現金應變。

本週值得關注的經濟數據及事件如下: 1. 3 月 12 日 ARM Holdings plc. IPO 閉鎖期 2. 台灣時間 3 月 12 日 20:30 美國消費者物價指數(CPI)公布 3. 台灣時間 3 月 14 日 20:30 美國生產者物價指數(PPI)公布