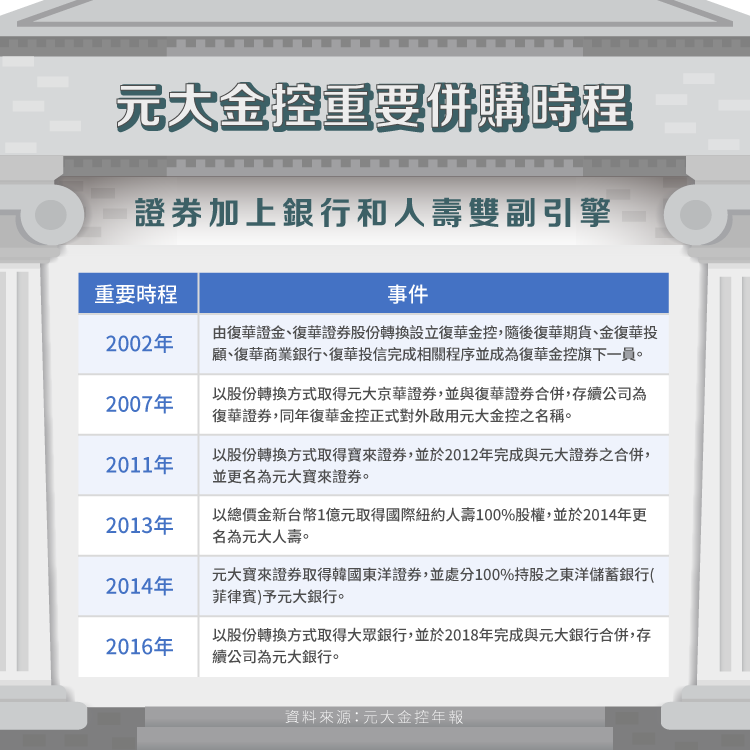

元大金控近二十年來歷經了多次併購與整合,形成今天以證券業務為主,輔以銀行和人壽業務的雙引擎,是台灣少數以證券為核心的金融控股公司。

目錄

基本資料

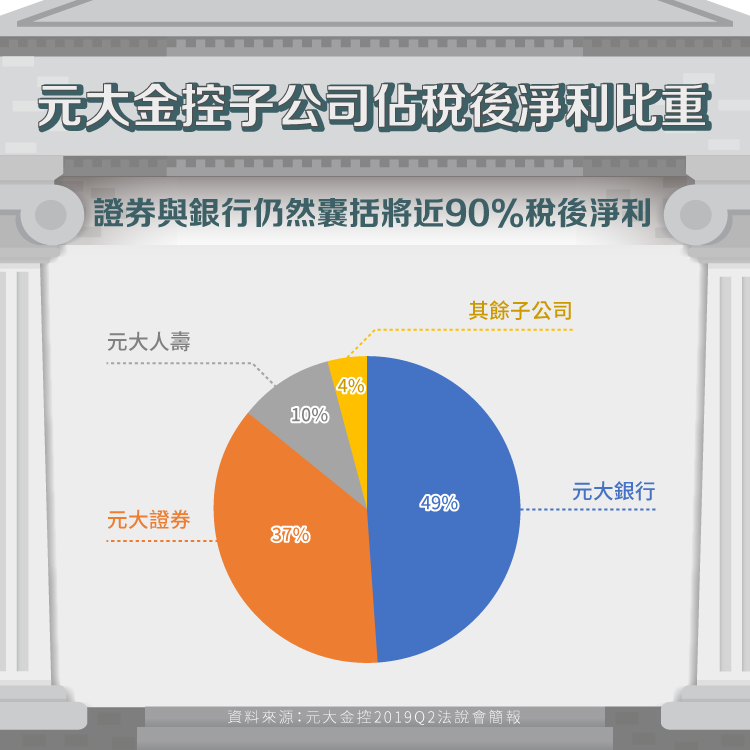

元大金控主要以證券投資相關業務為主,旗下擁有如元大證券、證券金融、證券投資信託、證券投資顧問和期貨等子公司。其中,元大證券投信公司在台灣資本市場的ETF發行數量和規模方面均是領導者。元大金控於2002年以復華金控的名義成立,至今通過併購如寶來證券、國際紐約人壽、韓國東洋證券及大眾銀行等公司,成為目前一家以證券、銀行和保險業務為核心的金融控股公司。

元大證券

金融海嘯後,各國證券交易市場的年複合成長率下降,但元大證券藉由取得寶來證券穩固了市場領導地位,特別是在期貨和衍生性商品市場具競爭優勢。2018年,元大證券的收入結構主要來自經紀手續費、利息和發行權證,雖然經紀手續費的成長有限,但利息和發行權證收入分別保持9%和13%的年複合成長率。

元大證券的市場競爭優勢在於其高市佔率,2011年取得寶來證券使其原有競爭優勢更加鞏固。

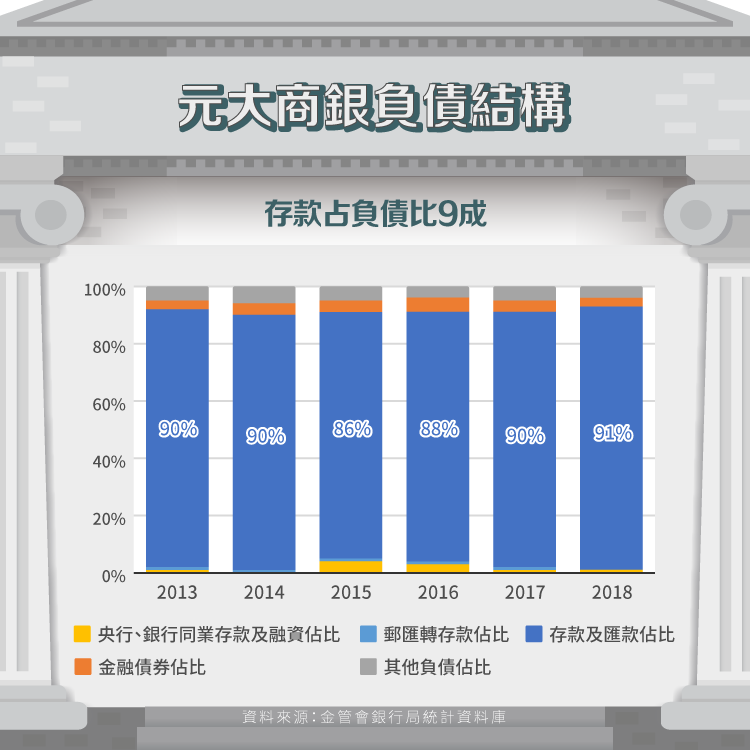

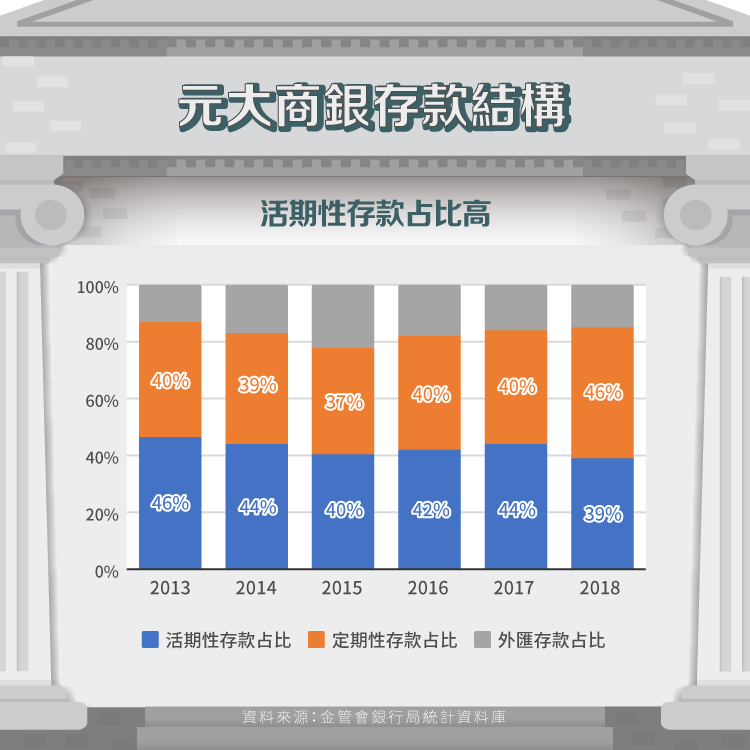

元大商銀

負債結構

元大商銀的負債結構中,存款和匯款佔比約90%。元大商銀的高活期存款佔比讓其擁有更好的資金成本優勢,但這些資金可能會隨時流向證券市場,因此元大商銀的資金成本也可能受到影響。

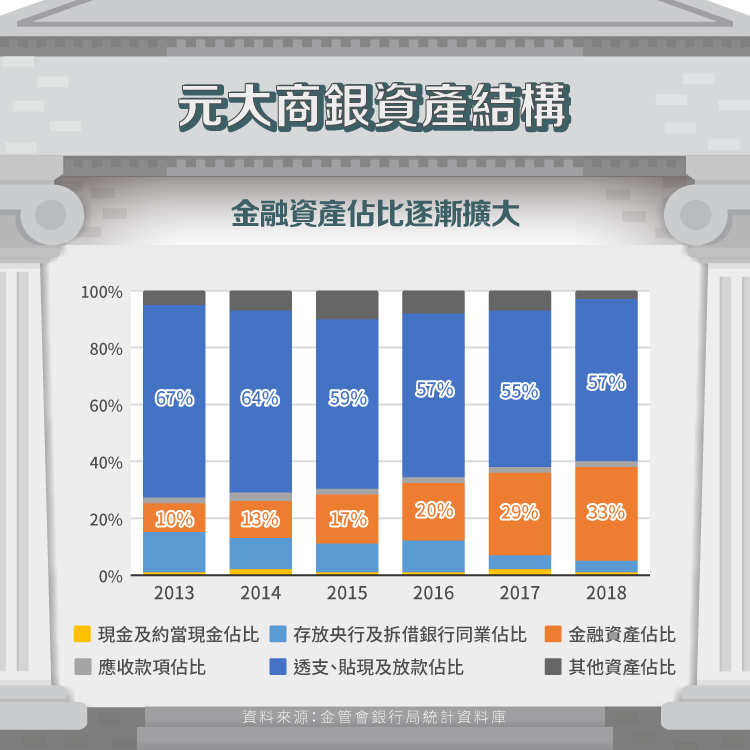

資產結構

元大商銀的資產主要是透支、貼現及放款,佔比約55%-57%,相對於其他銀行沒有顯著差異。金融資產則從10%上升至33%,成長迅速。

收益結構

元大商銀的淨利息收益與資產占比逐漸回升,但仍低於其他同行業銀行。此外,淨手續費收益也逐漸上升,逐步接近全國銀行的平均水平。

資產成長模式與來源

元大商銀過去五年的負債成長率低於權益成長率,顯示其經營收益成長迅速,屬內部性成長;同時傾向輕資產方式成長。

結論

元大金控透過多次併購形成以證券為主體的金控公司,但其整合策略仍在調整階段,目前元大證券仍是市場焦點。未來元大證券的增長可能依賴中國相關資本市場的動向。

【延伸閱讀】